专业移动式视频监控品牌

移动监控,快速部署

专业移动式视频监控品牌

移动监控,快速部署

![]() 2022-10-19

2022-10-19

1.安防行业发展历程

我国安防行业起始于上世纪80年代末期,发展至今,大致经历了五个发展阶段,分别是:模拟监控阶段、数字监控阶段、高清化/网络化监控阶段、智能化监控阶段以及智慧化监控阶段。

(1)模拟监控阶段(1979-1983)

系统由前端的模拟摄像机、后端的矩阵磁带录像机和CRT电视墙构成,市场主要由日企垄断,使用领域仅限于重要且特殊的单位和部门。

(2)数字监控阶段(1984-1996)

采用数字化技术,在图像处理、图像存储、检索、备份、以及网络传输、远程控制等方面优于模拟监控设备。此阶段,市场竞争由单一代理权竞争过渡到品牌产品与组装式产品的竞争,系统集成产业初现端倪。使用领域:金融系统、文物系统、军工、邮政等重要单位。

(3)高清化/网络化监控阶段(1997-2008)

系统结构更加复杂,能够满足车牌识别、人脸识别、事故分析、过程监控、以及智能化监控等需求。该阶段由单一视频监控开始过渡到视频监控与客户应用系统的融合。使用领域再次拓宽,金融、公安、能源、交通、教育、电信、机场、海关等皆有应用。

(4)智能化监控阶段(2009-2012)

安防应用由事后的、调查取证向事前的分析、总结、预警、演练,事中的跟踪、指挥、调度、协调、配合、沟通等方面扩展。此阶段,安防监控行业由信息获取阶段进入信息使用阶段。使用领域:从安保、交通、能源、环境、政府应急到商业信息显示,广播电视等。

(5)智慧化监控阶段(2012-至今)

此阶段的趋势是,将现有视频监控网升级到智能化程度更高的智慧化视频监控系统。使用领域:智慧城市。

2.安防行业产业链

安防产业链上游为关键零部件、芯片和算法,主要包括图像传感器厂商、光学镜头厂商、芯片厂商、算法公司等,其中芯片为主要行业壁垒,多为国外厂商所垄断。

中游主要为安防设备厂商,负责匹配上游组件和下游需求,提供整体的产品和方案。随着产业规模的发展,中游部分大规模厂商也逐渐涉及下游集成、销售、工程和运营业务,形成具有全产业链优势或尾部产业链优势的龙头厂商。

下游主要为具有项目资源且技术壁垒较低的销售渠道商、项目集成商、工程建设服务商、和运营服务商,负责安防产品的销售和整体项目集成与运营;终端应用领域落地到政府、具体行业和居民家庭,踏入全民安防的时代。

3.安防行业市场规模及预测

随着应用领域不断拓宽,国内安防行业市场规模不断扩大,且势头良好,A&S数据显示,2019年,国内安防行业市场规模达7562亿元,同比增长9.6%。据中国安防协会发布的《中国安防行业“十三五”(2016-2020年)发展规划,十三五期间,安防行业将向规模化、自动化、智能化转型升级,落实“中国制造 2025”,预计到2022年,中国安防行业市场收入达到万亿元以上。

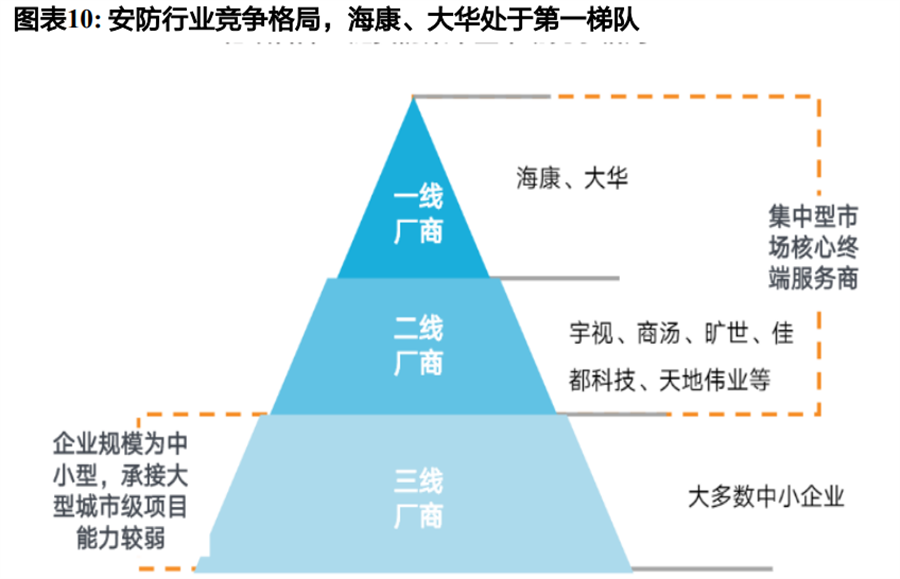

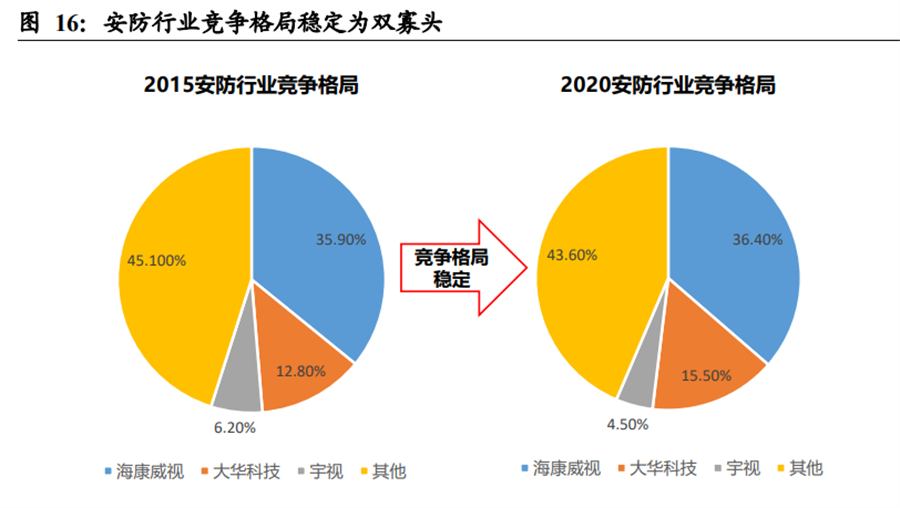

4.安防行业竞争格局

安防行业竞争格局呈现两超多强局面:在安防行业中,无论是从收入、净利润、还是研发费用等主要指标看,海康威视和大华股份呈现遥遥领先的局面,处于第一梯队;宇视科技、商汤、旷视科技等处于第二梯队;第三梯队主要是一些中小企业,主要承接大型城市项目,能力相对较弱。

友联哨兵便捷式4G/5G无线应急布控箱

友联哨兵便捷式4G/5G无线应急布控箱 友联哨兵便捷式4G/5G无线应急布控箱是一款高集成化箱体式视频服务器产品,能够兼容既有的应急指挥通信系统,并实现一定的扩展,支持 1-8用户。服务包括:语音调度服务、视频调度服务、视频监控服务、集群对讲服务、视频会议服务、语音文件广播服务、消息指令调度服务、预案调度服务等。 该产品外观简洁、携带便捷,安装灵活方便,功能强大,可靠性高且具有超强抗振等特点。支持Onvif协议、国标GB/T28181、CMSV6, RTSP,RTMP, EHOME,主动注册等多种私有协议定制。主要适用于户/野外流动性较大的应

友联哨兵4G/5G高清无线消防布控箱

友联哨兵4G/5G高清无线消防布控箱 友联哨兵4G/5G高清无线消防布控箱是一款集 摄像、无线传输、语音对讲、录像存储及图像实时显示于一体的箱体式视频服务器产品。它采用高速处理器和嵌入式操作系统,结合IT领域中最先进的H.264视频压缩/解压缩技术、网络技术、GPS/BDS定位技术。该产品外观简洁、携带便捷,安装灵活方便,功能强大, 可靠性高且具有超强抗振等特点。支持Onvif协议、国标GB/T28181、CMSV6, RTSP,RTMP, EHOME,主动注册等多种私有协议定制。主要适用于户/野外流动性较大的应用环境以及公安、消防、执法、

友联哨兵高清无线应急布控箱 迷彩多枪机联动三脚架移动布控箱

友联哨兵高清无线应急布控箱 迷彩多枪机联动三脚架移动布控箱 友联哨兵高清无线应急布控箱一款集摄像、无线传输、录像存储及图像实时显示于一体的箱体式视频服务器产品。它采用高速处理器和嵌入式操作系统,结合IT 领域中最先进的H.264 视频压缩/解压缩技术、无线传输技术, 设备支持一台主机对最多8台前端摄像机。该产品外观简洁、携带便捷,安装灵活方便,功能强大,可靠性高且具有超强抗振等特点。适用于火车、汽车等交通工具的行驶途中及野外流动性较大的应用环境以及公安、消防、执法、保险勘察理赔等领域。

深圳市友联华科技有限公司

深圳市友联华科技有限公司 0755-21000395

0755-21000395 marketing@ulinkhua.com

marketing@ulinkhua.com 深圳市龙华区民治街道樟坑社区民康路东明大厦752

深圳市龙华区民治街道樟坑社区民康路东明大厦752

Copyright © 深圳市友联华科技有限公司 2023 All rights reserved 粤ICP备2020100240号 粤公网安备 44030902002464号 技术支持:友联哨兵