专业移动式视频监控品牌

移动监控,快速部署

专业移动式视频监控品牌

移动监控,快速部署

![]() 2022-10-19

2022-10-19

1.安防行业发展历程

我国安防行业起始于上世纪80年代末期,发展至今,大致经历了五个发展阶段,分别是:模拟监控阶段、数字监控阶段、高清化/网络化监控阶段、智能化监控阶段以及智慧化监控阶段。

(1)模拟监控阶段(1979-1983)

系统由前端的模拟摄像机、后端的矩阵磁带录像机和CRT电视墙构成,市场主要由日企垄断,使用领域仅限于重要且特殊的单位和部门。

(2)数字监控阶段(1984-1996)

采用数字化技术,在图像处理、图像存储、检索、备份、以及网络传输、远程控制等方面优于模拟监控设备。此阶段,市场竞争由单一代理权竞争过渡到品牌产品与组装式产品的竞争,系统集成产业初现端倪。使用领域:金融系统、文物系统、军工、邮政等重要单位。

(3)高清化/网络化监控阶段(1997-2008)

系统结构更加复杂,能够满足车牌识别、人脸识别、事故分析、过程监控、以及智能化监控等需求。该阶段由单一视频监控开始过渡到视频监控与客户应用系统的融合。使用领域再次拓宽,金融、公安、能源、交通、教育、电信、机场、海关等皆有应用。

(4)智能化监控阶段(2009-2012)

安防应用由事后的、调查取证向事前的分析、总结、预警、演练,事中的跟踪、指挥、调度、协调、配合、沟通等方面扩展。此阶段,安防监控行业由信息获取阶段进入信息使用阶段。使用领域:从安保、交通、能源、环境、政府应急到商业信息显示,广播电视等。

(5)智慧化监控阶段(2012-至今)

此阶段的趋势是,将现有视频监控网升级到智能化程度更高的智慧化视频监控系统。使用领域:智慧城市。

2.安防行业产业链

安防产业链上游为关键零部件、芯片和算法,主要包括图像传感器厂商、光学镜头厂商、芯片厂商、算法公司等,其中芯片为主要行业壁垒,多为国外厂商所垄断。

中游主要为安防设备厂商,负责匹配上游组件和下游需求,提供整体的产品和方案。随着产业规模的发展,中游部分大规模厂商也逐渐涉及下游集成、销售、工程和运营业务,形成具有全产业链优势或尾部产业链优势的龙头厂商。

下游主要为具有项目资源且技术壁垒较低的销售渠道商、项目集成商、工程建设服务商、和运营服务商,负责安防产品的销售和整体项目集成与运营;终端应用领域落地到政府、具体行业和居民家庭,踏入全民安防的时代。

3.安防行业市场规模及预测

随着应用领域不断拓宽,国内安防行业市场规模不断扩大,且势头良好,A&S数据显示,2019年,国内安防行业市场规模达7562亿元,同比增长9.6%。据中国安防协会发布的《中国安防行业“十三五”(2016-2020年)发展规划,十三五期间,安防行业将向规模化、自动化、智能化转型升级,落实“中国制造 2025”,预计到2022年,中国安防行业市场收入达到万亿元以上。

4.安防行业竞争格局

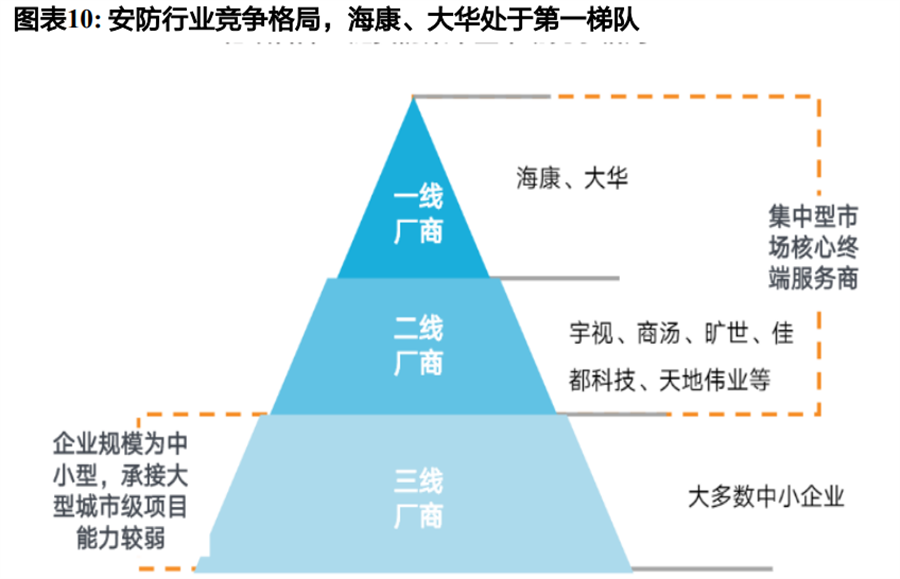

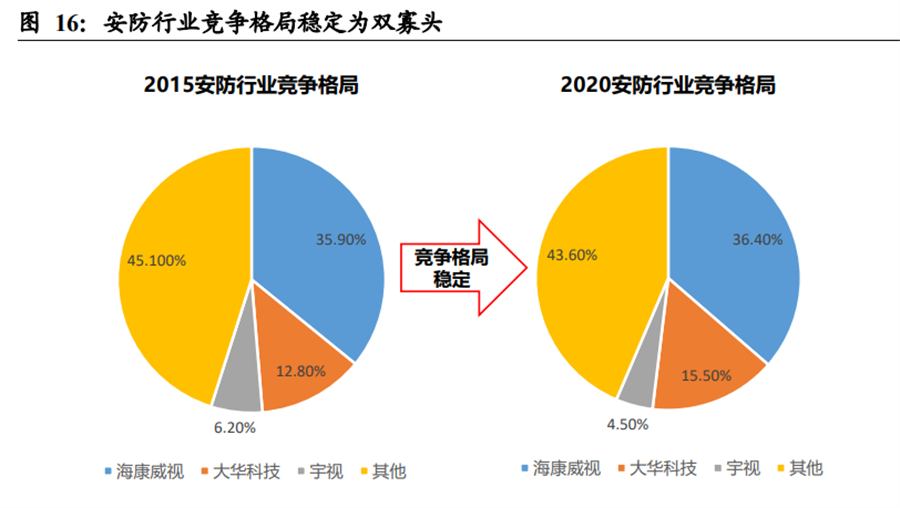

安防行业竞争格局呈现两超多强局面:在安防行业中,无论是从收入、净利润、还是研发费用等主要指标看,海康威视和大华股份呈现遥遥领先的局面,处于第一梯队;宇视科技、商汤、旷视科技等处于第二梯队;第三梯队主要是一些中小企业,主要承接大型城市项目,能力相对较弱。

友联哨兵无线高清国网电力双4G智能AI布控球

友联哨兵无线高清国网电力双4G智能AI布控球 黑光原彩 | 红外夜视 友联哨兵移动监控布控球,主要用于视频监控、取证,采用蓄电池为主供电的模式,无线网络传输,启用流程简单,摆脱繁琐的选址操作 ;用户提供高清、流畅、稳定的视频效果,可实现存储、传输、定位、对讲等功能,并支持人脸车牌识别、安全生产行为分析、目标检测AI智能视频算法,实现多智能化管控。整机投入使用,无需拆装,缩短工期;一次性费用投入,多场景反复使用,获得更大投入产出比;根据项目进度更改部署位置,使用更灵活;易于扩展新功能,兼容性更强。

友联哨兵5G智能AI无线高清电网电力布控球

友联哨兵5G智能AI无线高清电网电力布控球 友联哨兵5G智能AI无线高清电网电力布控球,主要用于视频监控、取证,采用蓄电池为主供电的模式,无线网络传输,启用流程简单,摆脱繁琐的选址操作 ;用户提供高清、流畅、稳定的视频效果,可实现存储、传输、定位、对讲等功能,并支持人脸车牌识别、安全生产行为分析、目标检测AI智能视频算法,实现多智能化管控。整机投入使用,无需拆装,缩短工期;一次性费用投入,多场景反复使用,获得更大投入产出比;根据项目进度更改部署位置,使用更灵活;易于扩展新功能,兼容性更强。

全地形智能移动巡检机器人UL-RobotN14

全地形智能移动巡检机器人UL-RobotN14 UL-RobotN14全地形智能移动巡检机器人是一款新一代野外作业机器人,无需人员值守。凭借四轮独立伺服驱动系统与ARM控制架构,四个轮子均可以独立控制速度。支持巡航点设置和绘制功能、轨道点设置功能和轨迹录制功能、激光末端定位功能、激光自动回充功能以及高精度2d地 图建立(包含增量地图功能)等。重新定义了复杂环境下的自主监控标准,其突破性的运动控制系统,配合激光SLAM建图与增量50万平方米以上的地图技术,使设备在油田、农场、工业园区等场景中展现出卓越的适应性。

深圳市友联华科技有限公司

深圳市友联华科技有限公司 0755-21000395

0755-21000395 marketing@ulinkhua.com

marketing@ulinkhua.com 深圳市龙华区民治街道民康社区1970科技园7栋708-709

深圳市龙华区民治街道民康社区1970科技园7栋708-709

Copyright © 深圳市友联华科技有限公司 2012-2025 All rights reserved 粤ICP备2020100240号 粤公网安备 44030902002464号 技术支持:友联哨兵